Saldos credores de ICMS após 2032 e a importância da adoção imediata de medidas para a monetização

Em dezembro/2023 foi promulgada a Emenda Constitucional nº 132, originada da Proposta de Emenda à Constituição (PEC) 45 de 2019, que prevê a reformulação do sistema tributário brasileiro.

A reformulação ocorrerá durante o período de 2026 até 2032, no qual vigerá um regime de transição.

A reforma anunciada objetiva simplificar e modernizar o sistema tributário brasileiro, que é considerado um dos mais complexos e intrincados do mundo.

Dentre as alterações preconizadas pela Emenda Constitucional está o fim do ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços), que será substituído pelo IBS (Imposto sobre Bens e Serviços), mediante uma transição gradual que ocorrerá entre janeiro/2029 e dezembro/2032.

Cabe destacar, entretanto, que os projetos de lei que regulamentam a reforma tributária (PLP 68/2024 e PLP 108/2024) e, portanto, embasam o novo modelo de tributação previsto pela Emenda Constitucional nº 132/2023, ainda estão em tramitação no Senado Federal e na Câmera dos Deputados e, por isso, podem sofrer modificações.

Mesmo podendo haver alterações na redação final dos projetos de lei, a reforma tributária é um assunto amplamente debatido e que tem recebido um significativo grau de importância. Isso porque, a compreensão das novas regras e a adoção de estratégias adequadas é fundamental para a gestão e administração dos créditos fiscais de forma eficiente, podendo resultar em vantagens financeiras em relação à concorrentes, se exercidas precocemente e de maneira assertiva.

Nesse artigo abordaremos especificamente sobre a monetização dos saldos credores de ICMS existentes na conta gráfica dos estabelecimentos após a transição para o novo modelo tributário, ou seja, a partir de 2033, considerando a redação atual do PLP 68/2024 e PLP 108/2024.

Para introduzir o assunto, é importante relembrar que o ICMS é um imposto de competência estadual que se sujeita ao princípio da não-cumulatividade, no qual o imposto pago nas entradas (aquisição de mercadorias) é registrado como crédito em conta gráfica para, mensalmente, ser compensado com o montante do imposto devido nas operações seguintes (débito pelas saídas).

Por diversas razões, é corriqueiro que os créditos das entradas superem os débitos das saídas formando o que chamamos de saldo credor de ICMS, que é transferido para a apuração do imposto da competência posterior.

Mas, com a extinção definitiva do ICMS em dezembro/2032, como ficarão os saldos credores, já que não haverá apuração seguinte?

De acordo com os projetos de lei, os saldos credores de ICMS mantidos em conta gráfica até dezembro/2032 e, obviamente, apurados na escrituração fiscal dos estabelecimentos, serão reconhecidos pelos Estados e atualizados a partir de 01/02/2033, de acordo com a variação mensal do IPCA do segundo mês anterior.

Para fins de homologação dos saldos credores, os estabelecimentos deverão protocolar um pedido no prazo máximo de 5 anos a contar de 01/01/2033, o qual deverá ser analisado pelo Estado dentro de 24 meses da data do seu protocolo. Nos casos em que houver fiscalização em andamento no momento da apresentação do pedido de homologação, o prazo de análise poderá ser prorrogado por mais 24 meses.

Na ausência de resposta no prazo estipulado, os saldos credores de ICMS serão considerados tacitamente homologados.

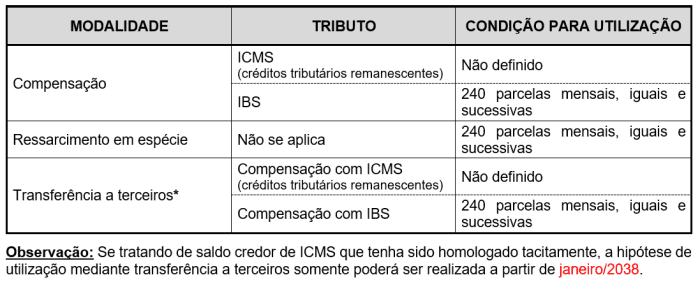

Após a homologação, os Estados deverão informar ao Comitê Gestor do IBS, no prazo de 30 dias, o valor do saldo credor de ICMS homologado, para que possam ser utilizados pelo seu detentor a partir do mês seguinte ao da comunicação, conforme modalidades e condições indicadas no quadro abaixo:

Conforme se verifica, a utilização dos saldos credores de ICMS após 2033, embora prevista, é bastante morosa.

A depender da forma de utilização, o tempo entre o protocolo do pedido de homologação e o aproveitamento integral dos saldos credores de ICMS pode levar até, pasmem, 22 anos.

Destaca-se ainda que os saldos credores de ICMS, apesar de serem corrigidos monetariamente a partir de fevereiro/2033, serão atualizados de acordo com a variação mensal do IPCA, cujo índice é substancialmente menor do que a taxa SELIC que é utilizada para atualização monetária das dívidas tributárias, por exemplo.

Ainda, o IPCA é baseado na variação média nacional de preços, e, nesse caso, a depender de onde a empresa está situada, pode não refletir adequadamente as diferenças regionais da inflação.

Daí a importância de as empresas analisarem os impactos da reforma tributária e adotarem estratégias imediatas, para que não sejam surpreendidas posteriormente com a demora excessiva para transformar os saldos credores de ICMS em efetivos ganhos no fluxo de caixa.

Até porque, pode não parecer, mas os saldos credores de ICMS ocasionam impactos financeiros negativos, eis que, enquanto não tiverem liquidez, colaboram para a majoração de um lucro fictício no balanço contábil e, se as empresas forem tributadas pelo Lucro Real, no recolhimento a maior de IRPJ e CSLL.

Mas, como é possível antecipar a monetização dos saldos credores de ICMS antes de 2033?

Atualmente, os Estados conferem às empresas que detém saldos credores gerados em decorrência de operações específicas, como é o caso, por exemplo, da exportação, isenção e redução de base de cálculo, a possibilidade de monetização dos chamados créditos acumulados do imposto.

Com isso, uma das alternativas para antecipar o aproveitamento dos saldos credores de ICMS (parcial ou integralmente, a depender da proporção do crédito acumulado em relação ao total do saldo credor), é justamente requerer a habilitação desses créditos acumulados, em conformidade com as hipóteses geradoras, procedimentos e formas de utilização previstas na legislação de cada Unidade da Federação.

A título de exemplo, a metodologia adotada por alguns Estados para a apuração e habilitação dos créditos acumulados envolve:

- São Paulo: e-CredAc (Sistema Eletrônico de Gerenciamento do Crédito Acumulado);

- Santa Catarina: DCA (Demonstrativo de Créditos Acumulados);

- Paraná: SISCRED (Sistema de Controle da Transferência e Utilização de Créditos Acumulados);

- Entre outros.

Em razão dos procedimentos e do tempo necessário para a habilitação dos valores, é fundamental que as empresas interessadas analisem a viabilidade de monetização dos créditos acumulados de ICMS o quanto antes, para que seja possível a sua operacionalização antes da data prevista para extinção definitiva do ICMS, ou seja, dezembro/2032.

Ressaltamos, mais uma vez, que a redação atual dos projetos de lei que regulamentam a reforma tributária (PLP 68/2024 e PLP 108/2024) ainda podem sofrer alterações, porém, isso não muda a nossa concepção de que as empresas que analisarem previamente o assunto e adotarem estratégias e planejamentos eficientes, poderão obter ganhos financeiros e vantagens competitivas.

A Tróia encontra-se à disposição para esclarecimentos adicionais.

Valéria Bêe

Setor de Tributos Indiretos