Créditos de ICMS sobre materiais desgastáveis na indústria metalmecânica

O setor metalmecânico ocupa uma posição estratégica dentro da indústria nacional, sendo fundamental para o funcionamento e desenvolvimento de diversos outros segmentos produtivos. Sua importância está relacionada tanto à produção de componentes essenciais quanto ao impacto indireto que exerce sobre outras áreas industriais, refletido em sua presença em cadeias de valor que englobam desde a construção até a tecnologia e a energia.

Possui como principais funções a transformação de metais em máquinas, estruturas metálicas e uma variedade de produtos utilizados nas atividades de outros segmentos da indústria.

Entre as etapas produtivas do setor metalmecânico, destacam-se os processos de fundição, corte, solda e usinagem. Para a execução destes processos é necessária a aplicação de produtos essenciais, chamados de materiais desgastáveis (ou intermediários) como, por exemplo, lixas, brocas, pastilhas de metais duro, serras, peças de reposição, produtos químicos, entre outros.

Neste artigo analisaremos os entendimentos dos órgãos fiscais dos estados de São Paulo, Santa Catarina, Rio Grande do Sul e Paraná em relação à possibilidade de creditamento do ICMS sobre as aquisições de produtos intermediários (materiais desgastáveis), reputados como essenciais para a consecução da atividade-fim das indústrias metalmecânicas.

O maior empecilho enfrentado pelos contribuintes reside no posicionamento restritivo dos estados, que vedam a apropriação e aproveitamento de créditos de ICMS em relação às aquisições de materiais que se desgastam no processo produtivo sob o pretexto de que estes insumos não se agregariam fisicamente ao produto final.

Por este motivo, segundo os órgãos fazendários, o material deveria ser classificado como de uso e consumo do próprio estabelecimento, conforme disposto nos artigos 20 e 33, inciso I da Lei Complementar 87/1996, com a permissão de aproveitamento de crédito a partir de 1º de janeiro de 2033.

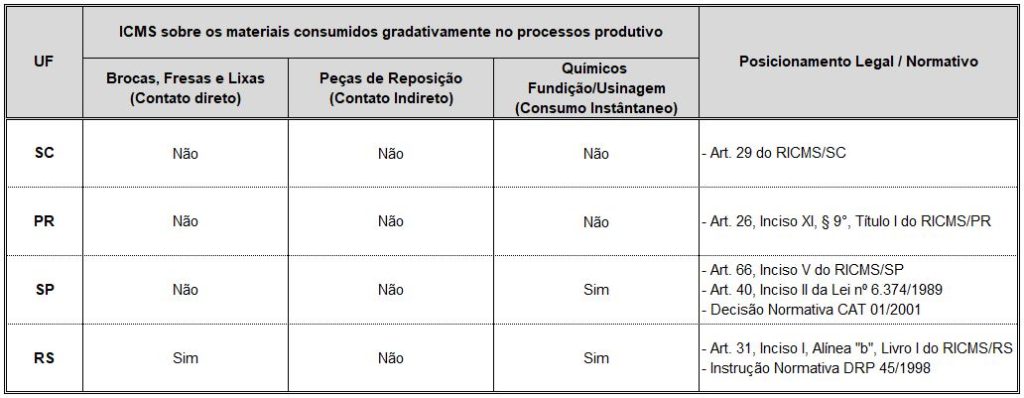

Adiante apresentamos um quadro que ilustra o posicionamento dos estados de Santa Catarina, São Paulo, Rio Grande do Sul e Paraná quanto ao aproveitamento de créditos sobre os materiais desgastáveis utilizados na indústria metalmecânica:

Conforme verifica-se, os posicionamentos dos estados de Santa Catarina e Paraná são totalmente restritivos. A título de exemplo, transcrevemos alguns trechos da Solução de Consulta COPAT nº 65/2009, do estado de Santa Catarina:

EMENTA: ICMS. PRODUTO INTERMEDIÁRIO UTILIZADO NO PROCESSO DE INDUSTRIALIZAÇÃO. IMPOSSIBILIDADE DE CREDITAMENTO.

01 – DA CONSULTA

A consulente, devidamente qualificada nos autos, tem como atividade a fabricação de peças fundidas sob pressão de metais não ferrosos, de moldes e matrizes de metais, manutenção e reparação de ferramentas, máquinas e equipamentos industriais e comércio atacadista de chapas de alumínio.

Informa que para a fabricação de peças fundidas de metais não ferrosos utiliza diversos produtos que se consomem de forma imediata ou a curto prazo (…). Sem esse produto não há como armazenar o alumínio derretido e, em consequência, não há como realizar o processo de fabricação.

(…)

03 – FUNDAMENTAÇÃO E RESPOSTA

(…)

Posto isto, responda-se à consulente:

a) não está correto o entendimento da consulente, porque os produtos que especifica não se integram nem se consomem no produto, razão por que não há que se falar em crédito do ICMS pelas aquisições.

Por sua vez, o estado de São Paulo, na Resposta à Consulta Tributária nº 9168/2016, relacionada a uma empresa fabricante de peças e acessórios para o sistema de direção e suspensão de veículos automotores, admite parcialmente a apropriação de créditos, contemplando os óleos de corte, com base na Decisão Normativa CAT 01/2001. Contudo, não permite que os contribuintes se apropriem de créditos nas aquisições de brocas, fresas, alargadores e demais itens usados na usinagem e furação do metal, conforme demonstrado a seguir:

Ementa

ICMS – Crédito do imposto – Óleos de corte, broca, fresa, alargador, pastilha/inserto e macho.

(…)

Relato

(…)

2. Afirma que precisa adquirir as mercadorias “broca”, “fresa”, “alargador”, “pastilha/inserto”, “macho” e “óleo de corte” para seu processo produtivo, sendo esses produtos “indispensáveis para fabricação de seu produto acabado” e que são “consumidos através do desgaste direto com a matéria-prima principal para produção final do seu produto, logo esse material tem vida curta devido à utilização contínua e essencial”.

(…)

Interpretação

I. O “óleo de corte”, caso seja consumido de imediato em processo industrial ou integrar produto cuja saída seja regularmente tributada, ou, não o sendo, haja expressa autorização para o crédito ser mantido, gera, por sua entrada ou aquisição, direito ao crédito pleiteado.

II. As mercadorias “broca”, “fresa”, “alargador”, “inserto” e “macho” são materiais usualmente substituídos em decorrência de seu desgaste normal, em razão do uso inerente à atividade industrial de fabricação de suas peças. Não havendo consumo de imediato, caracterizam-se como materiais de uso ou consumo, cujo ao crédito referente às aquisições somente se dará a partir de 1º de janeiro de 2020.

Já o Estado do Rio Grande do Sul admite parcialmente o direito aos créditos do ICMS sobre itens que perdem suas propriedades físico-químicas, que se desgastam ou se desbastam paulatinamente durante o processo produtivo.

O fisco gaúcho confirmou seu entendimento por meio do subitem b), item 2.1.2, seção 2.0, Cap. V da Instrução Normativa Nº 45/1998 que expõe:

2.1.2 – Não se incluem entre as mercadorias usadas ou consumidas no estabelecimento:

(…)

b) os produtos auxiliares aplicados diretamente no processo industrial, ainda que não integrem o produto final, desde que:

1 – sejam consumidos diretamente no processo industrial, tais como combustíveis (lenha, carvão, acetileno, oxigênio, etc.); desengraxantes utilizados nos processos industriais; materiais abrasivos ou para polimento, desde que líquidos, em pó, massa ou pasta (esmeril em pó ou pasta, grafite em pó, etc.); papéis e fitas adesivas utilizadas em pintura de produtos; produtos químicos para composição de banhos e para tratamento físico-químico (ácidos, sais, alcalinos, etc.); amônia empregada na produção de frio ambiental em estabelecimento frigorífico; materiais empregados na limpeza geral do produto visando melhorar sua aparência (cera, limpador, álcool, etc.);

2 – Sofram danos como desgaste, desbaste ou perda de suas propriedades, não mais se prestando às suas finalidades iniciais, em razão de ação direta e necessária sobre o produto em elaboração ou respectivo insumo, e que sejam estreitamente vinculados ao processo industrial e incondicionalmente necessários à efetiva obtenção do produto final, tais como bitz, vídias, pastilhas de metal duro para usinagem, lixas, serras, brocas, rebolos, esmeril em pedra, pincéis, escovas, etc;

Como se vê, os estados de Santa Catarina, Paraná e São Paulo apresentam divergência em relação ao Rio Grande do Sul, ao restringirem a apropriação de créditos de ICMS na aquisição de produtos intermediários empregados na atividade-fim das indústrias metalmecânicas, mesmo que sofram alterações, tais como desgaste, dano ou perda de propriedades físicas ou químicas em função de suas aplicações no processo produtivo.

Nesse contexto, a 1ª Seção do Superior Tribunal de Justiça concluiu o julgamento reconhecendo aos contribuintes o direito ao crédito de ICMS sobre os materiais desgastáveis (intermediários), isto é, materiais que são consumidos de forma gradativa e são essenciais para a atividade-fim do estabelecimento. O colegiado deu provimento, por unanimidade, aos Embargos de Divergência no Recurso Especial nº 1.775.781/SP que uniformiza o entendimento do Tribunal Superior acerca do Tema. Confira-se:

PROCESSUAL CIVIL E TRIBUTÁRIO. EMBARGOS DE DIVERGÊNCIA EM AGRAVO EM RECURSO ESPECIAL. EMBARGÁVEL O ACÓRDÃO QUE NÃO TENHA CONHECIDO DO RECURSO, EMBORA TENHA APRECIADO A CONTROVÉRSIA (ART. 1.043, III, DO CPC/2015). ICMS. LEI COMPLEMENTAR N. 87/1996. CREDITAMENTO. AQUISIÇÃO DE MATERIAIS (PRODUTOS INTERMEDIÁRIOS). ITENS ESSENCIAIS AO PROCESSO PRODUTIVO E DESGASTADOS OU CONSUMIDOS GRADATIVAMENTE. CABIMENTO.

(…)

III – À luz das normas plasmadas nos arts. 20, 21 e 33 da Lei Complementar n. 87/1996, revela-se cabível o creditamento referente à aquisição de materiais (produtos intermediários) empregados no processo produtivo, inclusive os consumidos ou desgastados gradativamente, desde que comprovada a necessidade de sua utilização para a realização do objeto social da empresa – essencialidade em relação à atividade-fim.

IV – Tais materiais não se sujeitam à limitação temporal prevista no art. 33, I, do apontado diploma normativo, porquanto a postergação em tela restringe-se aos itens de uso e consumo.

V – Embargos de Divergência providos.

(EAREsp n. 1.775.781/SP, relatora Ministra Regina Helena Costa, Primeira Seção, julgado em 11/10/2023, DJe de 1/12/2023.)

De acordo com a advogada Eneida de Queiroz Miotto, da Queiroz Miotto Advogados, que patrocina o contribuinte nos autos do EAREsp n. 1.775.781/SP (decisão acima reproduzida), esse é um precedente importante, porque, além de muito bem fundamentado, o acórdão pacificou a divergência entre a Primeira e Segunda Turma da Corte Superior sobre a matéria.

Outro aspecto positivo reside no fato de que a decisão não se ampara exclusivamente no princípio da não cumulatividade, que encontra seus alicerces na Constituição Federal, e reconheceu que a Lei Complementar nº 87/1996 ampliou as hipóteses de creditamento de ICMS. Isso dificultará a tarefa da Fazenda de tentar levar a questão à apreciação do Supremo Tribunal Federal.

Portanto, considerando o posicionamento restritivo dos estados e face à importância dos materiais desgastáveis ao processo produtivo das empresas do setor metalmecânico, os contribuintes podem buscar medidas judiciais ou administrativas visando o aproveitamento dos créditos de ICMS sobre os materiais desgastáveis à luz do entendimento do STJ.

A Tróia encontra-se à disposição para auxiliar vossa empresa a identificar as alternativas que mais se adequem às suas operações.

Mauricio Gheller e Gabriel Zanella

Setor de Tributos Indiretos