Mudança de entendimento do CARF acerca da dedutibilidade das multas não-tributárias na apuração do Lucro Real

Para fins de apuração do IRPJ e CSLL no regime do lucro real, são consideradas dedutíveis as despesas não computadas como custos, que sejam necessárias à atividade da empresa e manutenção da fonte produtora dos rendimentos, nos termos do art. 311 do Decreto n° 9.580/2018 (RIR/2018).

O referido dispositivo ainda esclarece que as despesas são necessárias quando normais ou usuais para as operações realizadas pela empresa.

Diante da necessidade de análise da situação fática para aplicação do dispositivo acima, se instauraram controvérsias entre contribuintes e o fisco acerca da dedutibilidade das multas para fins de apuração do lucro real. Neste estudo, analisa-se a dedutibilidade ou não das multas de natureza não-tributária, impostos por órgãos reguladores.

A Receita Federal do Brasil não permite a dedução das referidas multas da apuração do lucro real, por considerar que são desnecessárias à atividade e originam-se da inobservância de normas. Já os contribuintes sustentam que as multas fazem parte do risco do negócio.

Em 12/07/2023, foi proferido acórdão pela 1ª Turma da Câmara Superior de Recursos Fiscais, no processo 10530.721720/2014-81, permitindo que empresas multadas por órgão reguladores, ambientais ou de proteção ao consumidor, possam considerar tais valores como dedutíveis da apuração do IRPJ e CSLL. A decisão é considerada uma alteração de entendimento do Tribunal Administrativo.

Segundo aquele julgamento, “O risco faz parte do negócio, e suas consequências também, inclusive aquelas de cunho pecuniário punitivo. Desse modo, das multas impostas pela Administração Pública correlatas ao exercício da atividade do empresário, apenas aquelas decorrentes do descumprimento de obrigações tributárias principais não são dedutíveis em razão de expressa previsão legal (§ 5º, art. 41, Lei nº 8.981/95)”.

Embora não se possa afirmar que tal entendimento esteja pacificado, tal fato acende um alerta aos contribuintes para que se atentem à natureza de suas atividades e às multas que se sujeitam, visando otimizar a apuração do lucro real.

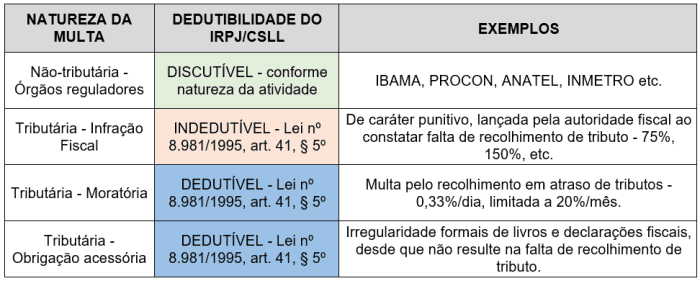

Neste contexto, apresentamos um panorama geral acerca da dedutibilidade de multas na apuração do lucro real:

A Tróia Consultoria encontra-se à disposição para dirimir eventuais dúvidas sobre o assunto.

Afonso Baldissera e Mayara Stratmann da Silva

Setor de Tributos Sobre a Renda