Restrições para a transferência de créditos acumulados de ICMS proporcionais às exportações em Santa Catarina

As operações que destinam mercadorias ao exterior gozam da não incidência do ICMS e possuem autorização expressa para a manutenção do crédito do imposto, conforme previsto na Constituição Federal. Por conta disso, as empresas preponderantemente exportadoras geralmente acumulam saldos de créditos de ICMS.

O Estado de Santa Catarina, em consonância com a Lei Complementar Federal nº 87/1996 e a Lei Estadual nº 10.297/1996, autoriza a transferência dos créditos acumulados de ICMS gerados em decorrência das exportações a outros contribuintes catarinenses. Confira-se:

LEI COMPLEMENTAR Nº 87/1996:

Art. 25. Para efeito de aplicação do disposto no art. 24, os débitos e créditos devem ser apurados em cada estabelecimento, compensando-se os saldos credores e devedores entre os estabelecimentos do mesmo sujeito passivo localizados no Estado. (Redação dada pela LCP nº 102, de 11.7.2000)

§ 1º Saldos credores acumulados a partir da data de publicação desta Lei Complementar por estabelecimentos que realizem operações e prestações de que tratam o inciso II do art. 3º e seu parágrafo único podem ser, na proporção que estas saídas representem do total das saídas realizadas pelo estabelecimento:

I – imputados pelo sujeito passivo a qualquer estabelecimento seu no Estado;

II – havendo saldo remanescente, transferidos pelo sujeito passivo a outros contribuintes do mesmo Estado, mediante a emissão pela autoridade competente de documento que reconheça o crédito. (Grifou-se)

LEI 10.297/1996:

Art. 31. Saldos credores acumulados por estabelecimentos que realizem operações e prestações de que tratam o art. 7°, inciso II, e seu parágrafo único, poderão, na proporção que estas saídas representem do total das saídas realizadas pelo estabelecimento, ser transferidos, na forma prevista em regulamento:

I – a qualquer estabelecimento do mesmo titular, neste Estado;

II – havendo saldo remanescente, a outros contribuintes deste Estado, mediante a emissão pela autoridade competente de documento que reconheça o crédito. (Grifou-se)

Como se vê, a legislação confere ao Poder Executivo apenas um requisito para a transferência dos créditos de ICMS relacionados às exportações, que é a emissão de documento para o reconhecimento do crédito acumulado. Ou seja, não há qualquer imposição de limite quantitativo ou necessidade de cumprimento de condições específicas para transferência dos valores a terceiros em se tratado de créditos relacionados às exportações.

Todavia, mesmo após a emissão do documento que reconhece o crédito, é comum os estados criarem dispositivos restritivos legais ou normativos para limitar o direito dos contribuintes de transferir e monetizar os saldos acumulados em virtude das exportações.

Os estados, de um modo geral, usam como justificativa para a limitação das transferências a manutenção do equilíbrio fiscal e o controle da arrecadação que afetam diretamente o seu caixa.

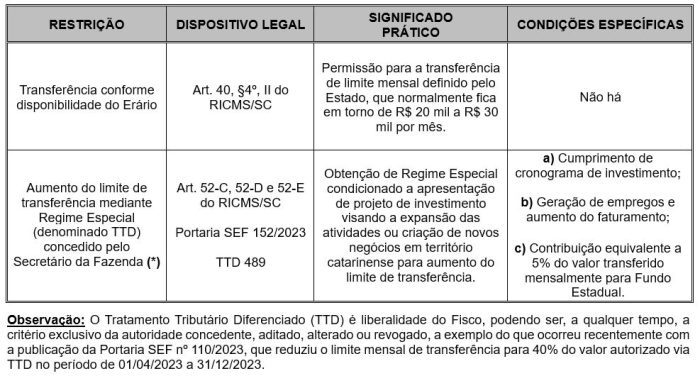

Para ilustrar as restrições infralegais impostas pelos estados, tomamos como exemplo as limitações estabelecidas pelo Estado de Santa Catarina que estão sintetizadas no quadro abaixo:

Há que se destacar que as limitações para as empresas exportadoras catarinenses lhes causam uma série de prejuízos, tais como:

- Perda do poder de compra, já que o valor fica parado no ativo sem qualquer atualização monetária;

- Perda do custo de oportunidade, uma vez que as empresas poderiam aplicar ou utilizar esses recursos em outros investimentos;

- Restrição do capital de giro disponível para o funcionamento de suas atividades; e,

- Menor competitividade em relação a concorrentes que possuem mais liquidez e flexibilidade financeira.

Por conta disso, muitos contribuintes catarinenses recorrem ao Judiciário para afastar a limitação às transferências de créditos acumulados de ICMS gerados pelas operações de exportação e obterem autorização para o aproveitamento imediato dos saldos devidamente reconhecidos pelo estado.

Caso sua empresa acumule créditos de ICMS em decorrência das exportações, a Tróia Consultoria Empresarial poderá ajudá-la na quantificação, suporte e orientação para a monetização deste ativo fiscal.

Valéria Bee e Vanessa Abatti

Setor de Tributos Indiretos