O benefício do REINTEGRA na sua plenitude

O Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras – REINTEGRA é um incentivo fiscal, concedido pelo governo federal, que tem por objetivo ressarcir os valores referentes a custos tributários residuais existentes nas cadeias de produção de bens exportados e cumprir a determinação constitucional de total desoneração das exportações.

O REINTEGRA foi instituído pela Medida Provisória nº 540/2011, convertida na Lei nº 12.546/2011, e foi aplicável inicialmente em relação às exportações realizadas até 31/12/2013, quando teve sua vigência encerrada.

Posteriormente, por meio da Medida Provisória nº 651/2014, convertida na Lei nº 13.043/2014, o benefício foi reinstituído. Considerando que a nova norma não estabeleceu prazo de vigência, o benefício se tornou permanente.

Na atualidade, a aplicação do REINTEGRA é regulamentada pelo Decreto nº 8.415/2015, o qual estabelece as normas a serem cumpridas e os parâmetros de cálculo do crédito. De modo geral, a pessoa jurídica exportadora poderá usufruir da apuração do crédito na exportação de bem que, cumulativamente:

- Tenha sido industrializado no país;

- Esteja classificado em código da TIPI relacionado no Anexo do Decreto nº 8.415/2015; e

- Tenha custo total de insumos importados não superior ao limite percentual do preço de exportação estabelecido no Anexo do referido Decreto.

Os créditos do REINTEGRA são calculados mediante a aplicação de percentual estabelecido pelo Poder Executivo, que pode variar de 0,1% (um décimo por cento) a 3% (três por cento), sobre o valor da receita auferida com a exportação dos bens para o exterior.

O aproveitamento dos créditos somente pode ocorrer pela via do ressarcimento em espécie ou mediante compensação com débitos próprios de tributos administrados pela Receita Federal do Brasil, após o encerramento do trimestre-calendário a que se refere o crédito.

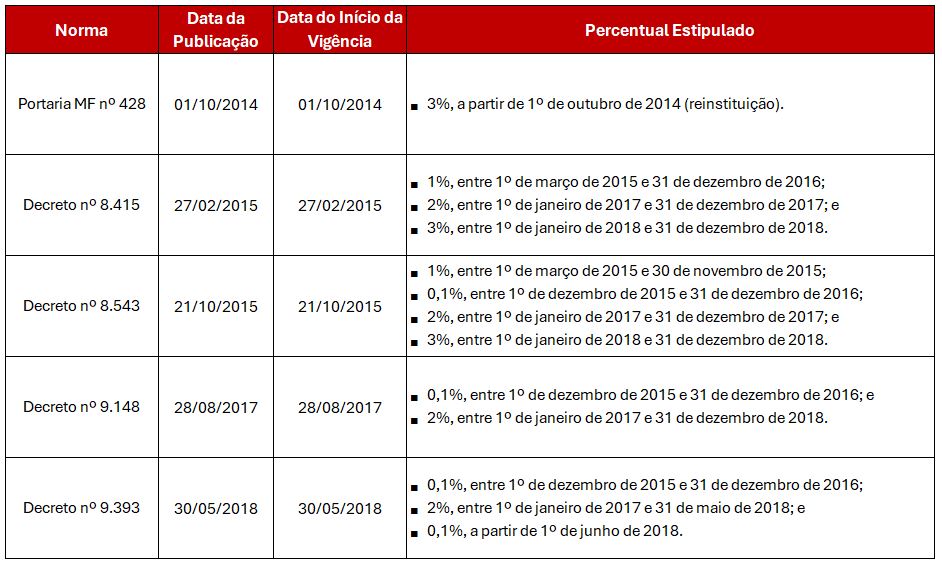

Desde a reinstituição do benefício pela Lei nº 13.043/2014, o Poder Executivo promoveu diversas alterações no percentual do crédito, conforme abaixo ilustrado:

É possível inferir que as alterações na alíquota do crédito não guardam relação com a finalidade do REINTEGRA, que é garantir a recuperação do resíduo tributário existente nas cadeias de produção de bens exportados, pois implicaram na redução do benefício a quase zero sem qualquer fundamentação.

Pode-se dizer, em outras palavras, que a alíquota do benefício foi manipulada de acordo com a capacidade orçamentária da União em suportar o seu ônus, o que desborda dos fundamentos que ensejaram a criação do benefício fiscal.

Além disso, algumas reduções no percentual do benefício ocorreram de forma abrupta e pegaram os contribuintes de surpresa, que viram parte significativa do incentivo que usufruíam ser suprimida.

Neste ponto, os contribuintes passaram a ingressar em juízo sustentando que tais reduções deveriam observar um prazo de transição, com o que os decretos deveriam ter respeitado o princípio da anterioridade (art. 150, III da CF/88), ou, ao menos, o princípio da anterioridade nonagesimal (art. 195, § 6º da CF/88).

A matéria foi submetida à apreciação do Supremo Tribunal Federal – STF que, em reiteradas decisões, aplicou o princípio da anterioridade nonagesimal ao caso.

Diante disso, a Procuradoria Geral da Fazenda Nacional – PGFN emitiu a Nota SEI nº 55/2019, curvando-se à necessidade de observância e aplicação do princípio tributário da anterioridade nonagesimal às reduções de alíquota do REINTEGRA.

Não obstante, o STF reconheceu a existência de repercussão geral no Recurso Extraordinário com Agravo nº 1.285.177 (Tema 1.108), em que se discute a aplicabilidade do princípio da anterioridade geral nas reduções de alíquotas do REINTEGRA, que pende de julgamento.

Além da discussão acima, a possibilidade de alteração da alíquota do REINTEGRA pelo Poder Executivo é objeto de discussão no âmbito da Ação Direta de Inconstitucionalidade – ADI nº 6055, proposta pela Confederação Nacional da Indústria – CNI, e na ADI nº 6040, proposta pelo Instituto Aço Brasil.

Em síntese, o pedido formulado na ADI nº 6055 tem por objetivo afastar a possibilidade de o Poder Executivo reduzir discricionariamente os percentuais de apuração do crédito do REINTEGRA, enquanto a ADI nº 6040 vai além e busca assegurar o direito do exportador de recuperar a integralidade do resíduo tributário remanescente na cadeia produtiva do produto exportado ou, pelo menos, que seja admitido o percentual adicional de 2%, mediante comprovação por estudo técnico em cada caso concreto.

As questões discutidas nessas ADIs apresentam grande relevância econômica e interessam a todas as pessoas jurídicas beneficiárias do REINTEGRA, daí a importância de acompanhar de perto o desfecho destes casos.

Outro ponto que merece destaque diz respeito a possibilidade de apuração do crédito nas vendas destinadas à Zona Franca de Manaus – ZFM. Esta questão foi pacificada pelo Superior Tribunal de Justiça – STJ com a edição da Súmula nº 640[1]. Além das vendas para ZFM, a PGFN editou o Parecer SEI nº 10174/2022 admitindo que as vendas para as Áreas de Livre Comércio – ALCs de Boa Vista-RR e Bonfim-RR se equiparam a uma exportação e estão alcançadas pelo REINTEGRA.

Conforme se buscou demonstrar, sem pretender esgotar o tema, pois ainda existem outros aspectos que podem influenciar o cálculo do benefício, há questões já pacificadas e outras sob discussão que podem potencializar o valor do benefício a recuperar e cuja observância é necessária para propiciar a recuperação do REINTEGRA em sua plenitude.

A Tróia Consultoria Empresarial encontra-se à disposição para esclarecimentos adicionais.

Andressa Simioni, Gabrielle Bianca Vogt e Marcelo Belini Comachio

Setor de PIS/COFINS

[1] Súmula nº 640 do STJ: O benefício fiscal que trata do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (REINTEGRA) alcança as operações de venda de mercadorias de origem nacional para a Zona Franca de Manaus, para consumo, industrialização ou reexportação para o estrangeiro.