CARF volta a restringir direito de crédito de PIS/COFINS sobre fretes na transferência de produtos acabados

No início do ano trouxemos a informação de que o CARF havia passado a admitir o aproveitamento de créditos de PIS/COFINS não cumulativos sobre os fretes na transferência de produtos acabados entre estabelecimentos da mesma empresa ou com estabelecimentos de terceiros, prática comum em diversas empresas e segmentos de negócios.

Naquele momento, as decisões mais recentes proferidas pela Câmara Superior de Recursos Fiscais – CSRF, instância máxima do CARF, passaram a apresentar entendimento a favor dos contribuintes. Até então, prevalecia entendimento favorável ao fisco pelo voto de qualidade.

É importante lembrar que a inclinação da jurisprudência a favor dos contribuintes se deu em virtude de alteração dos membros que integram a 3ª Turma da CSRF, dada pelo ingresso dos conselheiros Liziane Angelotti Meira, Rosaldo Trevisan e Vinícius Guimarães na CSRF.

O artigo completo publicado em janeiro/2023 pode ser acessado pelo link a seguir: https://troiaconsultoria.com.br/mudanca-no-entendimento-do-carf-a-respeito-dos-creditos-de-pis-cofins-sobre-os-fretes-na-transferencia-de-produtos-acabados/

No artigo acima alertamos que os contribuintes precisam se manter atentos e buscar atualização constante sobre este e outros temas controvertidos que impactam no seu negócio, pois não raramente o CARF muda seus entendimentos, de modo que a jurisprudência favorável em dado momento não pode ser considerada uma garantia de resultado favorável em futura discussão sobre o tema.

Conforme advertido, não demorou e os contribuintes novamente estão diante de um cenário controvertido e em posição desfavorável sobre o tema.

Em recente levantamento jurisprudencial, foi constatado que as últimas decisões exaradas pela CSRF voltaram a aplicar entendimento restritivo, afastando o direito ao aproveitamento de créditos de PIS/COFINS não cumulativos sobre os valores dos fretes na transferência de produtos acabados entre estabelecimentos da mesma empresa ou com estabelecimentos de terceiros.

A posição que vêm prevalecendo é de que os fretes na transferência de produtos acabados não se enquadram no conceito de insumos e, tampouco, caracterizam-se como frete na operação de venda.

As últimas votações terminaram empatadas e foram decididas a favor do fisco pelo voto de qualidade, refletindo o dissenso existente entre o entendimento defendido pelos contribuintes e a posição do fisco, pois os conselheiros representantes dos Contribuintes votaram a favor do creditamento e os representantes da Fazenda, contra.

É um cenário indesejável para os contribuintes. Essas constantes alterações de entendimento por parte da CSRF, a quem compete dirimir as divergências e pacificar os entendimentos, acabam por colocar os contribuintes em situação de instabilidade e total insegurança jurídica.

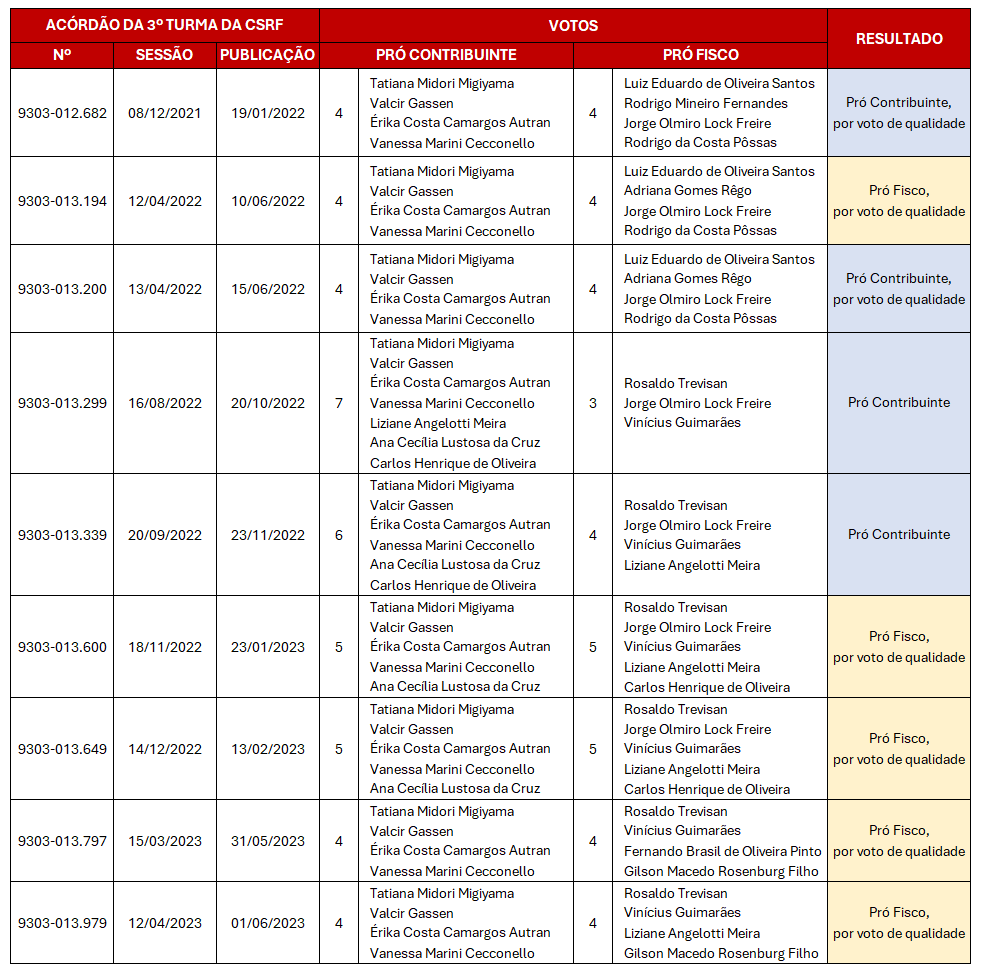

No quadro abaixo buscamos ilustrar o tratamento dado pela CSRF ao longo dos últimos anos no que tange a matéria em questão:

O resultado das votações destes julgados permite concluir que a jurisprudência acerca dos créditos de PIS/COFINS sobre fretes na transferência de produtos acabados vem sofrendo alterações por motivos como (i) mudança de entendimento dos conselheiros, (ii) alteração da composição da Turma e (iii) aplicação do voto de qualidade.

Mudanças de entendimento por parte dos conselheiros é algo que pode ocorrer a qualquer momento e a substituição dos conselheiros que integram as Turmas julgadoras é procedimento rotineiro no CARF.

Inclusive, neste momento, a composição da 3ª Turma da CSRF está passando por reformulação no quadro de representantes dos Contribuintes. A Turma já conta com dois novos conselheiros dos Contribuintes e está com outras três vagas em aberto. Por ora, os julgamentos estão sendo realizados com a participação de suplentes convocados.

Mudanças no voto de qualidade

O voto de qualidade está previsto no § 9º do art. 25 do Decreto nº 70.235/1972, que prevê um voto duplo para o Presidente da Turma, cargo que sempre é ocupado por Conselheiro representante da Fazenda Nacional, nos casos de empate na votação no julgamento do processo administrativo de determinação e exigência do crédito tributário.

Em 2020, foi publicada a Lei nº 13.988/2020 alterando as regras do CARF para retirar do governo a prerrogativa de dar o voto decisivo durante os julgamentos (art. 19-E da Lei nº 10.522/2002). Com essa mudança, quando os votos dos conselheiros resultarem em empate, a decisão é favorável às empresas.

Ocorre que, no início deste ano, o governo editou a Medida Provisória nº 1.160, de 12 de janeiro de 2023, reestabelecendo o voto de qualidade em caso de empate nos julgamentos do CARF. A Medida Provisória não foi convertida em lei e perdeu a validade em 01/06/2023.

No entanto, ainda em 05/2023, o Poder Executivo apresentou o texto do Projeto de Lei (PL) nº 2.384/2023 que, dentre outros temas, disciplina a proclamação de resultados de julgamento na hipótese de empate na votação no âmbito do CARF, na forma do disposto no § 9º do art. 25 do Decreto nº 70.235/1972 (voto de qualidade). A proposta substitui a Medida Provisória nº 1.160/2023 que teve igual propósito.

O PL sobre o voto de qualidade do CARF foi aprovado na Câmara dos Deputados e aguarda votação no Senado.

Diante do exposto, resta evidenciado que a disputa envolvendo o direito ao aproveitamento de créditos de PIS/COFINS não cumulativos sobre fretes na transferência de produtos acabados ainda deve gerar muito debate, estando suscetível a mudanças de entendimento a cada nova alteração nos membros que compõem as turmas julgadoras.

A Tróia Consultoria continua acompanhando a evolução da matéria e encontra-se a disposição para esclarecer eventuais dúvidas.

Tiago Peretti e Vanessa Bee

Setor de PIS/COFINS