Programas especiais para monetização do crédito acumulado de ICMS das empresas localizadas em São Paulo e Santa Catarina

As empresas detentoras de saldo credor de ICMS em decorrência de hipóteses previstas na legislação estadual (exportação, isenção e redução de base de cálculo com manutenção dos créditos, por exemplo) podem entrar com pedidos junto a Secretaria da Fazenda do seu respectivo estado para habilitação do seu crédito, o qual passa a ser chamado de crédito acumulado.

Após autorizado, o crédito acumulado de ICMS pode ser utilizado pelos contribuintes conforme previsões específicas no regulamento de cada estado. Adiante, segue o resumo das hipóteses de utilização nos estados de São Paulo e Santa Catarina:

a) São Paulo: O crédito acumulado de ICMS pode ser utilizado para compensar o valor do ICMS devido nas operações de importação, bem como para pagamento de fornecedores nas aquisições de mercadorias ou insumos e para aquisição de bens para o ativo imobilizado.

Além disso, o crédito pode ser utilizado para pagamento de débitos próprios ou de terceiros decorrentes de autos de infração fiscal, ou ainda transferidos para estabelecimentos de empresas interdependentes ou não interdependentes situados em território paulista.

b) Santa Catarina: O crédito fica restrito à transferência para estabelecimentos do mesmo titular ou de terceiros, observando um limite mensal estabelecido pela Secretaria Estadual da Fazenda.

Convém ressaltar que existem empresas detentoras de valores elevados de créditos acumulados de ICMS que não conseguem monetizá-los na sua integralidade dentro das hipóteses gerais previstas em regulamento, ou até mesmo levariam anos para consumi-lo totalmente. Diante disso, os estados disponibilizam programas especiais para que os contribuintes consigam dar vazão aos seus créditos, conforme exposto a seguir:

- Programa de Ampliação de Liquidez de Créditos a Contribuintes com Histórico de Aquisições de Bens Destinados ao Ativo Imobilizado – ProAtivo (Estado de São Paulo):

Instituído através da Resolução SFP 67, de 29/12/2021, o programa ProAtivo tem por objetivo permitir a transferência do crédito acumulado de ICMS disponível na conta corrente do e-CredAc por empresas que tenham investido na aquisição de ativo imobilizado em seus estabelecimentos localizados em território paulista nos últimos 4 anos.

A referida resolução prevê que as autorizações para transferências serão realizadas por rodadas, cujo cronograma e limites serão estabelecidos em portaria pela Coordenadoria de Administração Tributária (CAT).

Diante disso, em 08/01/2022 foi publicada a Portaria CAT 003/2022, que disciplinou a 1ª rodada de autorização para transferência de crédito acumulado de ICMS no âmbito do Programa ProAtivo, cujos pedidos foram recebidos pela SEFAZ/SP no período de 12/01/2022 a 11/02/2022.

Na 1ª rodada de autorização foi definido como valor máximo para transferência o montante de R$ 10.000.000,00 (dez milhões de reais) por empresa, com limite global de R$ 120.000.000,00 (cento e vinte milhões de reais), sendo que a transferência pode ser realizada em parcela única na competência estabelecida pela SEFAZ/SP para qualquer contribuinte do estado.

Além dos limites acima dispostos, o valor a ser autorizado também fica limitado ao “Limite ProAtivo” que “corresponde ao valor anual médio das aquisições destinadas ao ativo imobilizado, ponderadas no tempo e multiplicado pela razão entre compras internas e importações em relação às compras totais do mesmo período de apuração”, e leva em consideração as operações ocorridas entre 12/2017 e 11/2021.

A fórmula para realização do cálculo do Limite ProAtivo foi disponibilizada na Portaria CAT 003/2022.

Como exemplo, uma empresa que tenha investido R$ 12 milhões em seu ativo imobilizado no período de 12/2017 e 11/2021, e que tenha uma proporção de 50% entre as aquisições internas (dentro de São Paulo) em relação ao total das compras no período, pode realizar a transferência de R$ 1 milhão de crédito acumulado de ICMS a estabelecimento de terceiro, através do programa ProAtivo.

Ressalta-se que a empresa interessada em realizar o pedido nos termos do ProAtivo já deve ter o crédito acumulado de ICMS disponível para utilização na conta corrente do e-CredAc.

Embora o prazo para adesão a 1ª rodada do ProAtivo tenha se encerrado em 11/02/2022, é provável que novas rodadas sejam disponibilizadas futuramente.

- Autorização de Limites Adicionais para Transferência de Créditos (TTD 489 – Estado de Santa Catarina):

No Estado de Santa Catarina, a transferência do crédito acumulado de ICMS a estabelecimento de terceiros fica limitado ao valor mensal estabelecido pela SEFAZ/SC (em torno de R$ 30 mil por mês, atualmente).

Entretanto, conforme prevê o art. 52-C do RICMS/SC, as empresas podem solicitar um regime especial para obtenção de um limite adicional para transferência, condicionado a investimentos em projetos de expansão das atividades e/ou criação de novos negócios em território catarinense.

O referido regime especial é o previsto no Tratamento Tributário Diferenciado – TTD nº 489.

As empresas interessadas em aderir ao TTD nº 489 devem apresentar ao fisco um cronograma de investimentos, metas de faturamento, plano de ação, entre outras informações necessárias para a concessão do regime especial.

Após o pedido ser analisado, o limite adicional para transferência a terceiros será liberado conforme o cronograma de investimento apresentado pela empresa, bem como de acordo com a disponibilidade financeira do erário. Ressalta-se que a SEFAZ/SC poderá realizar visitas ao estabelecimento da empresa para verificar se o cronograma está sendo cumprido.

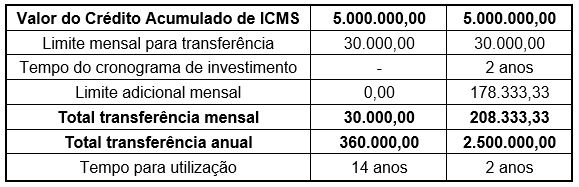

Segue abaixo um exemplo da utilização do crédito acumulado de ICMS considerando a liberação de limite adicional:

Como pode-se perceber, com a liberação do limite adicional e seguindo um cronograma de investimento de 2 anos, poderiam ser transferidos além dos R$ 30.000,00 mensais, mais R$ 178.333,33 adicionais, totalizando a utilização integral dos 5 milhões do crédito nos 2 anos.

A liquidação dos créditos acumulados de ICMS é de extrema importância, visto que é um direito do contribuinte e que são valores que impactam diretamente no fluxo de caixa das empresas.

Diante disso, além das hipóteses já previstas na legislação, é necessário ficar atento aos programas especiais para utilização do crédito com o intuito de realizar a liquidação o mais breve possível.

Para esclarecimentos adicionais, entre em contato conosco!

Giovani Savaris e Marcos Belini Comachio

Setor de Tributos Indiretos