Incidência de PIS/COFINS não cumulativo sobre as mercadorias recebidas em bonificação

As bonificações consistem numa prática frequentemente realizada entre as empresas, onde o fornecedor concede ao cliente (normalmente do setor comercial varejista) a redução no preço das mercadorias vendidas ou realiza o envio de quantidade superior à contratada sem cobrar pelo excedente, sendo este último modelo chamado de bonificação em mercadorias.

A concessão de bonificações em mercadorias é uma prática comumente utilizada para impulsionar vendas, fidelizar clientes, retribuí-los por metas atingidas, entre outros. A depender da estratégia comercial de cada pessoa jurídica, a bonificação em mercadorias pode constar no próprio documento fiscal de venda das mercadorias ou em documento fiscal apartado.

Embora seja uma ação muito comum no dia a dia de muitas empresas, para a pessoa jurídica adquirente ainda persiste a dúvida se deve ou não haver a incidência das contribuições para o PIS e à COFINS não cumulativas sobre os valores das mercadorias recebidas a título de bonificação.

Em síntese, a dúvida consiste em saber se a parcela relativa às mercadorias recebidas em bonificação deve ser tratada como redutora do custo das mercadorias adquiridas ou como receita auferida.

Sob o prisma do fornecedor, as remessas de mercadorias em bonificação não devem integrar a base de cálculo do PIS e da COFINS.

Em recente pronunciamento, através da Solução de Consulta Cosit nº 202, de 14 de dezembro de 2021, a Receita Federal do Brasil tratou acerca da incidência do PIS e da COFINS nas hipóteses de recebimento de mercadorias em bonificação por empresas que têm por atividade o comércio varejista de mercadorias em geral, fazendo distinção entre descontos incondicionais e condicionais:

- Descontos incondicionais:

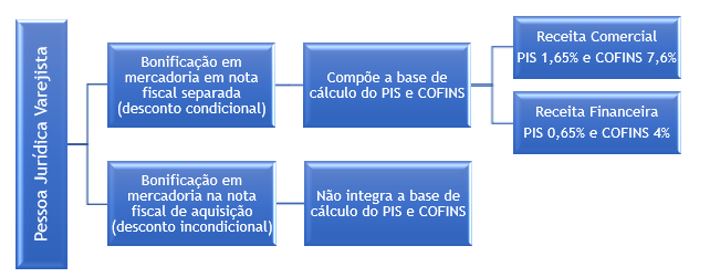

As bonificações em mercadorias que constam no mesmo documento fiscal de venda emitido pelo fornecedor e que não representem acréscimo ao valor da operação, caracterizam-se como descontos incondicionais.

Por integrarem o mesmo documento fiscal, estas bonificações têm o seu valor diluído no custo de aquisição das mercadorias (redutor do custo de aquisição), com o que não há que se falar em receitas auferidas pela pessoa jurídica adquirente, sujeitas à incidência do PIS e da COFINS.

Observe-se que a RFB restringe o enquadramento no conceito de “descontos incondicionais” às remessas de mercadorias em bonificação que constarem na mesma nota fiscal das mercadorias vendidas, não contemplando outras situações em que as bonificações são vinculadas às operações de venda e foram concedidas sem condição.

Ocorre que, em determinadas situações, pode-se estabelecer a equiparação das remessas em bonificação em documento separado aos descontos incondicionais, ou seja, comprovar que são vinculadas às operações de venda e concedidas sem condição, desde que o valor das bonificações guarde razoabilidade e proporcionalidade com o valor das operações de venda às quais estão vinculadas.

Diante dos pressupostos elencados, entende-se possível o estabelecimento de vinculação entre bonificação e venda com o enquadramento das operações nas seguintes opções:

- Mesma Nota: mercadorias dadas em bonificação constam na mesma nota fiscal das mercadorias vendidas, conforme entendimento da RFB.

- Expresso: notas fiscais de venda e bonificação são expressamente vinculadas, seja por número de pedido ou outra forma de menção expressa no documento fiscal.

- Contexto: notas fiscais de venda e bonificação são contínuas ou próximas e a vinculação é aferível pelo contexto, embora não seja expressa.

No entanto, considerando que a Solução de Consulta não adentrou na análise das remessas de mercadorias em bonificação em nota fiscal separada, não é possível concluir que o enquadramento no conceito de desconto incondicional das bonificações concedidas que se amoldem às opções “expressa” e “contexto” será aceito pela Administração Tributária.

- Descontos condicionais:

Por outro lado, as bonificações em mercadoria que constam de documento fiscal alheio, sem vinculação às operações de venda, configuram-se descontos condicionais e assumem caráter de doação, uma vez que o fornecedor transfere parte de seu ativo de forma gratuita e por liberalidade, gerando benefício econômico ao donatário (recebedor).

As receitas decorrentes das bonificações condicionais recebidas, segundo entendimento da RFB, devem compor a base de cálculo do PIS/COFINS no regime não cumulativo, por força do disposto no art. 1º das Lei nº 10.637/2002 e nº 10.833/2003, que determinam que as contribuições ao PIS e a COFINS devem incidir sobre o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil, compreendendo a receita bruta e todas as demais receitas auferidas.

Para fins de determinação das alíquotas do PIS e da COFINS incidentes sobre as receitas auferidas pelo adquirente, oriundas do recebimento das mercadorias em bonificação enquadradas como descontos condicionais, deve-se analisar a natureza da receita, se financeira ou comercial, decorrente dessa operação de bonificação.

Nas hipóteses em que as bonificações em mercadorias auferidas configurarem receitas comerciais para o adquirente, deverão ser tributadas pelas alíquotas ordinárias do regime não cumulativo, sendo de 1,65% para o PIS e de 7,6% para a COFINS. São exemplos, as bonificações condicionadas ao cumprimento de uma obrigação de fazer a cargo do recebedor (propaganda, exposição em local privilegiado, utilização de sistema informatizado, etc.).

No entanto, nos casos em que se configurem como receitas financeiras para o adquirente, estarão sujeitas à incidência do PIS e da COFINS com alíquotas de 0,65% e 4%, respectivamente, nos termos do Decreto nº 8.426/2015. É o caso, por exemplo, do recebimento de bonificação em mercadoria em decorrência da antecipação de pagamento de duplicatas.

É importante destacar que a natureza da receita vai depender intrinsicamente dos termos e condições contratuais firmado entre as partes.

O fluxograma a seguir ilustra o tratamento do PIS/COFINS aplicável sobre as mercadorias recebidas em bonificação por uma pessoa jurídica varejista sujeita ao regime não cumulativo das contribuições, de acordo com o entendimento exarado pela RFB na Solução de Consulta Cosit nº 202/2021:

Na operação seguinte da cadeia comercial, quando as mercadorias recebidas anteriormente em bonificação forem vendidas ao consumidor final, as contribuições para o PIS e à COFINS não cumulativos incidirão normalmente sobre essas receitas.

Além disso, através da Solução de Consulta nº 202/2021, a RFB rejeitou o aproveitamento de créditos de PIS/COFINS não cumulativos sobre as mercadorias recebidas em bonificação, sejam decorrentes da mesma nota fiscal de venda ou de nota fiscal separada emitida pelo fornecedor, pelo fato de que não houve o pagamento das contribuições na etapa anterior, nos termos do inciso II do § 2º do art. 3º das Leis nº 10.637/2002 e nº 10.833/2003.

Conforme demonstrado, embora consista numa prática comercial muito difundida, é fundamental que os contribuintes avaliem cuidadosamente as características do negócio pactuado a fim de determinar o correto tratamento tributário das contribuições para o PIS e à COFINS não cumulativos aplicável às bonificações em mercadorias, para evitar passivos tributários indesejados.

A Tróia Consultoria encontra-se à disposição para esclarecer eventuais dúvidas.

Tiago Peretti e Vanessa Bee

Setor de PIS/COFINS