Receita Federal divulga orientações para operacionalização da exclusão do ICMS da base de cálculo do PIS/COFINS

Em 24/06/2021, a Receita Federal do Brasil – RFB publicou a versão 1.35 do Guia Prático da EFD-Contribuições divulgando orientações específicas acerca dos procedimentos a serem adotados pelos contribuintes para operacionalizar a exclusão do ICMS da base de cálculo do PIS/COFINS.

A medida veio após o Supremo Tribunal Federal – STF pacificar as questões jurídicas no julgamento do RE nº 574.706/PR, em que restou definida a exclusão do ICMS da base de cálculo do PIS/COFINS, e a Procuradoria-Geral da Fazenda Nacional – PGFN publicar o Parecer SEI Nº 7698/2021/ME explicitando as orientações preliminares a serem observadas no cumprimento da decisão do STF.

No que se refere aos aspectos operacionais, as novas instruções da Receita Federal encontram-se pormenorizadas na Seção 12 do Capítulo I do atual Guia Prático da EFD-Contribuições, que dispõe sobre os procedimentos necessários à operacionalização dos ajustes de exclusão do ICMS da base de cálculo do PIS/COFINS e, inclusive, traz exemplos de como deve ser realizado o ajuste em relação aos principais registros da escrituração.

Dada a relevância desta atualização para o cotidiano dos contribuintes e a pertinência dos exemplos apresentados pelo Fisco, reproduzimos a seguir a Seção 12 do Capítulo I do Guia Prático da EFD-Contribuições fazendo destaques para aspectos e questões relevantes. Veja-se:

Seção 12 – Operacionalização dos ajustes de exclusão do ICMS da base de cálculo do PIS/Cofins

Caso a pessoa jurídica ainda não tenha efetuado os ajustes da base de cálculo, com a exclusão da parcela do ICMS destacado em documento fiscal, estes ajustes deverão ser efetuados mediante:

- transmissão da EFD-Contribuições original com os devidos ajustes, caso não tenha efetuado a transmissão referente ao período; ou

- retificação da escrituração originalmente transmitida (vide Seção 9 – Retificação de Escrituração).

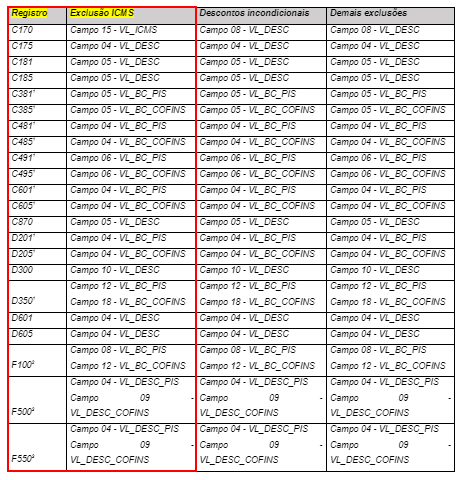

O ajuste da base de cálculo do PIS/Cofins pela exclusão do ICMS deverá ser realizado de forma individualizada em cada um dos registros a que se referem os documentos fiscais, de acordo com a tabela abaixo.

Observações:

- Não existe campo específico para quaisquer exclusões de base de cálculo (desconto incondicional, ICMS destacado em nota fiscal). O ajuste de exclusão deverá ser realizado diretamente no campo de base de cálculo.

- Registro utilizado de forma subsidiária, para casos excepcionais de documentação que não deva ser informada nos demais registros da escrituração e tenha ocorrido destaque do ICMS.

- A exclusão deve ser efetuada apenas em relação a operações com documento fiscal e destaque de ICMS.

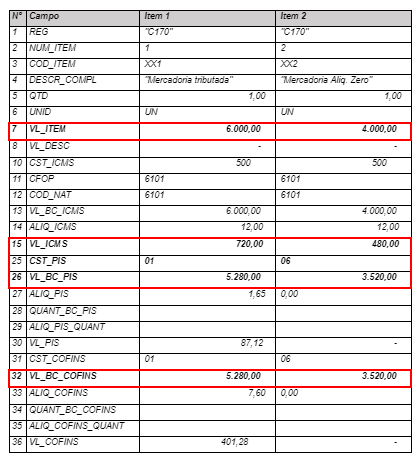

No caso da pessoa jurídica ter auferido receitas de natureza tributada (CST 01, 02 e 05) e de natureza não tributada (CST 04, 06, 07, 08 e 09), a exclusão do ICMS deve ser vinculada à correspondente natureza de receita.

Por exemplo: no caso de uma operação de venda interestadual no valor total de R$ 10.000,00, sendo R$ 6.000,00 referente a receita tributada de PIS/Cofins (CST 01) e ICMS destacado de R$ 720,00, bem como R$ 4.000,00 referente a uma receita com alíquota zero (CST 06) com ICMS destacado de R$ 480,00, devem estes valores do ICMS serem excluídos da base de cálculo de cada um dos itens.

Não pode o ICMS referente a uma receita não tributada ser excluída da base de cálculo de uma receita tributada. No caso do exemplo acima, o valor do ICMS de R$ 480,00 não pode ser excluído da base de cálculo da operação tributada no valor de R$ 6.000,00. A exclusão do ICMS destacado está vinculada à correspondente receita.

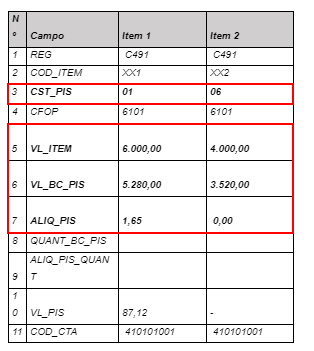

No caso do exemplo acima, a escrituração desta operação no registro C170 poderia ser visualizada da seguinte forma (alguns campos do registro foram omitidos para facilitar a visualização):

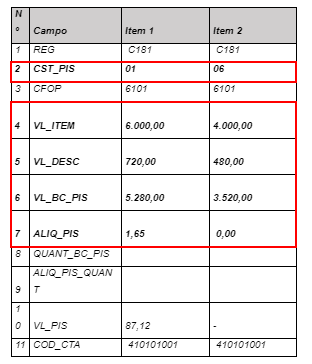

De forma análoga, considerando que esta mesma operação tivesse sido consolidada nos registros C180 e filhos, teríamos a seguinte visualização desta mesma operação no registro C181 (o registro C185 seria equivalente):

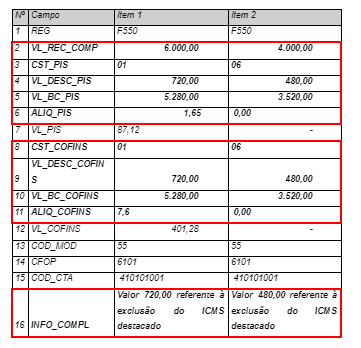

No caso da escrituração consolidada do lucro presumido, tendo por base o regime de competência, a escrituração desta operação no registro F550 seria efetuada da seguinte maneira:

Considerando que a transação do exemplo acima tenha ocorrido em uma venda presencial a consumidor final mediante emissão de cupom fiscal, a escrituração desta operação no registro de consolidação de documentos emitidos por ECF (C490 e filhos) seria procedida da seguinte forma (demonstração apenas do registro C491, sendo escriturado de forma semelhante em C495):

Clique aqui para acessar o texto completo do Guia Prático da EFD-Contribuições Versão 1.35.

A partir desta atualização nas orientações fiscais, é altamente recomendado aos contribuintes que já iniciaram e àqueles que pretendem iniciar a exclusão do ICMS da base de cálculo do PIS/COFINS que passem a adotar os procedimentos acima descritos, de modo que as escriturações das referidas contribuições estejam em conformidade com os procedimentos estabelecidos e aceitos pelo Fisco.

Por oportuno, salienta-se que para as pessoas jurídicas sujeitas ao regime não cumulativo é provável que o fisco passe a exigir a exclusão do valor do ICMS destacado nas notas fiscais de aquisição de bens e serviços das bases de cálculo dos créditos de PIS e COFINS, tal como ocorre com o IPI e o ICMS-ST.

Essa questão não estava em discussão no RE 574.706 e não foi enfrentada pelo STF, mas é de se esperar que surjam novos embates entre o fisco e aqueles contribuintes que desejarem manter o ICMS na base de cálculo de seus créditos de PIS e COFINS.

A exclusão do ICMS destacado nas notas fiscais de aquisição das bases de cálculo dos créditos de PIS/COFINS se trata, portanto, de um ponto a ser avaliado e decidido no âmbito interno de cada contribuinte.

Nossa equipe está à disposição para esclarecimentos adicionais.

Tiago Peretti

Setor de PIS/COFINS