A Reforma Tributária e seus reflexos para empresas com regimes especiais de ICMS

A Reforma Tributária sobre o Consumo já é uma realidade no Brasil. Considerando as profundas alterações que causará, é fundamental que as empresas avaliem os impactos para o seu negócio. Neste artigo, abordaremos acerca dos reflexos da Reforma Tributária sobre o Consumo para as empresas detentoras de regimes especiais de ICMS.

A Reforma Tributária, introduzida na Constituição Federal a partir da promulgação da Emenda Constitucional nº 132/2023, prevê mudanças estruturais significativas no Sistema Tributário Nacional.

Ao longo dos próximos anos, quatro tributos incidentes sobre o consumo (ICMS, ISS, PIS e COFINS) serão unificados e substituídos pelo Imposto sobre Bens e Serviços (IBS) e pela Contribuição Social sobre Bens e Serviços (CBS). O novo modelo também inclui modificações na cobrança do IPI e a criação do Imposto Seletivo (IS).

Algumas das mudanças ocorrerão em breve. Em 2027 está prevista a extinção do PIS e da COFINS, dando lugar à cobrança da CBS, bem como a redução a zero das alíquotas de IPI (exceto para os produtos que também sejam industrializados na Zona Franca de Manaus) e a instituição do IS sobre produtos considerados prejudiciais à saúde e ao meio ambiente.

Com relação aos impostos de competência estadual e municipal, a transição para o novo modelo de tributação ocorrerá de maneira mais espaçada. A substituição do ICMS e do ISS pela cobrança do IBS ocorrerá entre 2029 e 2032, por meio da redução progressiva das alíquotas de ICMS e ISS e aumento gradual das alíquotas do IBS.

Muitas razões podem explicar a transição mais alongada para a extinção plena do ICMS e do ISS, dentre as quais, destacam-se: a necessidade de os Estados e municípios promoverem ajustes em sua estrutura administrativa e adaptações nos sistemas garantindo que as receitas essenciais para a manutenção de suas políticas públicas não sejam comprometidas durante o processo de transição e, ainda, a existência de regimes especiais de ICMS concedidos pelos Estados, autorizados por meio de Convênio celebrado no âmbito do CONFAZ, com vigência fixada até 2032. É o que prevê a cláusula décima do Convênio ICMS 190/2017. Veja-se:

Cláusula décima As unidades federadas que editaram os atos e que atenderam as exigências previstas na cláusula segunda ficam autorizadas a conceder ou prorrogar os benefícios fiscais, nos termos dos atos vigentes na data da publicação da ratificação nacional deste convênio, desde que o correspondente prazo de fruição não ultrapasse:

I – 31 de dezembro de 2032, quanto àqueles destinados ao fomento das atividades agropecuária e industrial, inclusive agroindustrial, e ao investimento em infraestrutura rodoviária, aquaviária, ferroviária, portuária, aeroportuária e de transporte urbano, bem como quanto àqueles destinados a templos de qualquer culto e a entidades beneficentes de assistência social;

II – 31 de dezembro de 2032, quanto àqueles destinados à manutenção ou ao incremento das atividades portuária e aeroportuária vinculadas ao comércio internacional, incluída a operação subsequente à da importação, praticada pelo contribuinte importador;

III – 31 de dezembro de 2032, quanto àqueles destinados à manutenção ou ao incremento das atividades comerciais, desde que o beneficiário seja o real remetente da mercadoria;

IV – 31 de dezembro de 2032, quanto àqueles destinados às operações e prestações interestaduais com produtos agropecuários e extrativos vegetais in natura;

(Grifou-se)

A concessão de regimes especiais de ICMS é uma prática muito comum entre os Estados como medida para atrair investimentos, fomentar a economia local, gerar emprego e renda e apoiar setores estratégicos. A existência dos benefícios fiscais do imposto (como, isenções, reduções de base de cálculo ou créditos presumidos, por exemplo), em muitos casos, é o fator decisivo para que empresas optem por se instalar em determinada unidade da federação. Isso justifica, por exemplo, a alta concentração de empresas importadoras situadas em Santa Catarina e tantos e-commerce situados em Minas Gerais.

Mas, considerando o período de transição da reforma tributária e a posterior extinção definitiva do ICMS em dezembro de 2032, você já se perguntou como ficarão os regimes especiais de ICMS concedidos?

De acordo com o § 1º do artigo 128 do Ato das Disposições Constitucionais Transitórias (ADCT), transcrito abaixo, durante o período de transição, os benefícios fiscais de ICMS serão reduzidos na mesma proporção que a alíquota do imposto. Veja-se:

Art. 128. De 2029 a 2032, as alíquotas dos impostos previstos nos arts. 155, II, e 156, III, da Constituição Federal, serão fixadas nas seguintes proporções das alíquotas fixadas nas respectivas legislações: (Incluído pela Emenda Constitucional nº 132, de 2023)

I – 9/10 (nove décimos), em 2029; (Incluído pela Emenda Constitucional nº 132, de 2023)

II – 8/10 (oito décimos), em 2030; (Incluído pela Emenda Constitucional nº 132, de 2023)

III – 7/10 (sete décimos), em 2031; (Incluído pela Emenda Constitucional nº 132, de 2023)

IV – 6/10 (seis décimos), em 2032. (Incluído pela Emenda Constitucional nº 132, de 2023)

§ 1º Os benefícios ou os incentivos fiscais ou financeiros relativos aos impostos previstos nos arts. 155, II, e 156, III, da Constituição Federal não alcançados pelo disposto no caput deste artigo serão reduzidos na mesma proporção. (Incluído pela Emenda Constitucional nº 132, de 2023)

(Grifou-se)

Significa que, de 2029 a 2032 os regimes especiais de ICMS serão reduzidos gradativamente, nos seguintes percentuais:

• 2029: 10%

• 2030: 20%

• 2031: 30%

• 2032: 40%

A partir de 2033, com o término definitivo do ICMS, os benefícios fiscais serão plenamente extintos.

A título exemplificativo, vejamos abaixo um exemplo prático dessa redução gradual:

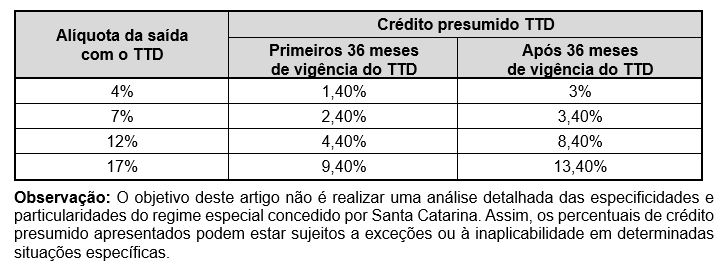

O Estado de Santa Catarina concede aos estabelecimentos importadores detentores dos regimes especiais TTD 409, 410 ou 411, previstos no artigo 246 do Anexo 2 do RICMS/SC, além de outras condições diferenciadas (como, diferimento integral do imposto devido na importação e diferimento parcial nas saídas internas), a fruição de créditos presumidos de ICMS por ocasião da saída subsequente à entrada da mercadoria importada pelo próprio estabelecimento, para fins de comercialização.

Como regra geral, o percentual de crédito presumido aplicável varia de acordo com a alíquota do ICMS incidente sobre a operação de saída e o tempo de vigência do regime especial, na forma demonstrada abaixo:

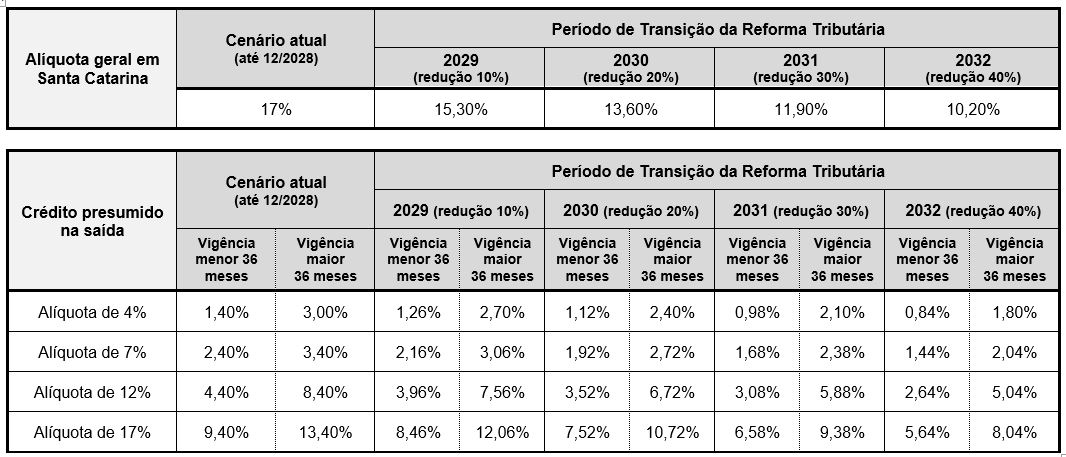

Considerando o período de transição da reforma tributária e a redução gradual dos benefícios fiscais na mesma proporção que a alíquota do imposto (nos termos do § 1º do artigo 128 do ADCT), o crédito presumido concedido pelo Estado de Santa Catarina aos estabelecimentos comerciais importadores detentores do TTD 409, 410 e 411 ficará da seguinte forma:

Repare que a redução é expressiva! Portanto, é fundamental adaptar-se e planejar-se para o futuro, buscando soluções para mitigar os impactos negativos causados pela diminuição dos benefícios fiscais durante o período de transição da Reforma Tributária.

Analisar a importância dos regimes especiais de ICMS para o seu negócio e como a reforma tributária lhe afetará é crucial para posicionar sua empresa de forma mais eficiente no mercado, sobretudo porque o IBS seguirá o princípio da tributação no destino.

Assim, reavaliar os custos operacionais, logísticos, preços de venda e as estratégias adotadas, especialmente no caso de empresas situadas em regiões mais afastadas do país e distantes de seu mercado consumidor, para as quais os regimes especiais de ICMS é que justificavam sua permanência nessas localidades, será indispensável para identificar alternativas que neutralizem a redução e posterior extinção dos incentivos fiscais.

Além do mais, durante o período de transição da reforma tributária, as empresas terão que conviver com a coexistência de ambos os tributos, o que tornará o sistema tributário nacional ainda mais complexo. Nesse cenário, é importante manter-se constantemente atualizado para aproveitar as oportunidades e os instrumentos criados para compensação de benefícios fiscais e para minimizar os impactos adversos gerados, pois isso pode garantir um diferencial competitivo frente aos concorrentes.

A Tróia está acompanhando as regulamentações sobre a Reforma Tributária e encontra-se à disposição para esclarecimentos adicionais.

Valéria Bêe

Setor de Tributos Indiretos